為替(FX)で稼ぐことはできるのか?

MT4が使えるおすすめFX会社一覧

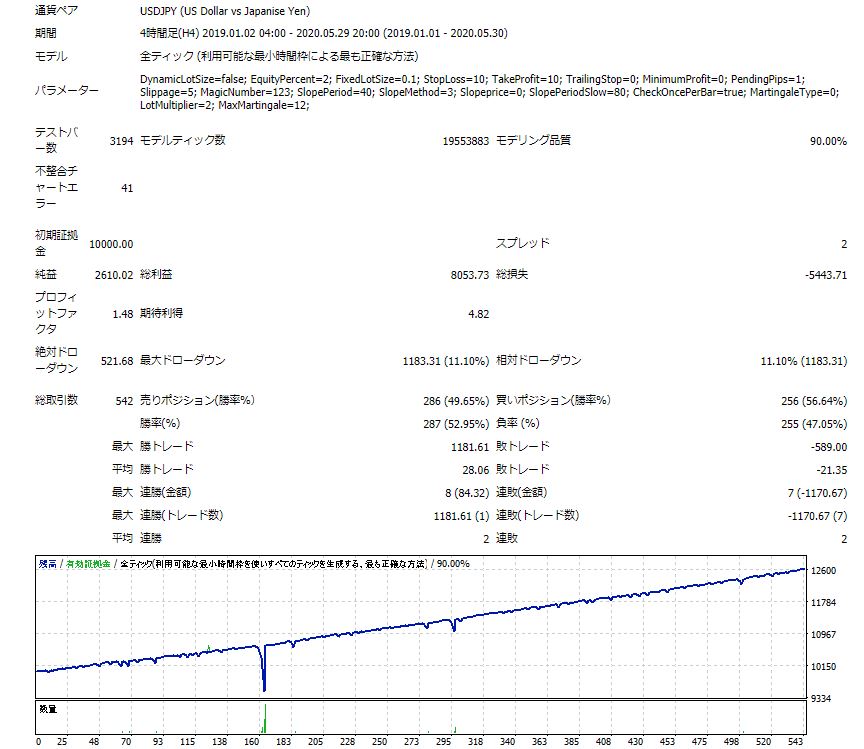

システムトレード検証

インディケーター

オススメインディケーター

リスク管理について

取引記録

MT4が使えるおすすめFX会社一覧

システムトレード検証

インディケーター

オススメインディケーター

リスク管理について

取引記録

MT4が使えるおすすめFX会社一覧

システムトレード検証

インディケーター

オススメインディケーター

リスク管理について

取引記録

ページが見つかりません。

URLが正しく入力されているかお確かめください。 URLが正しく、かつブラウザで再読み込みしても表示されない場合は、 ページが移動または削除された可能性があります。

おすすめの記事

EA一覧

EA一覧

マーチンゲールでFXは勝てるか?

2020年6月2日

ポーカー

ポーカー始めました。初心者でも勝てるのか【Spin & Go】

2020年6月24日

EA一覧

フラクタルとSLDを使用したEA(USDJPY1時間)

2020年4月24日